Cần có cơ chế quản lý và giám sát chặt

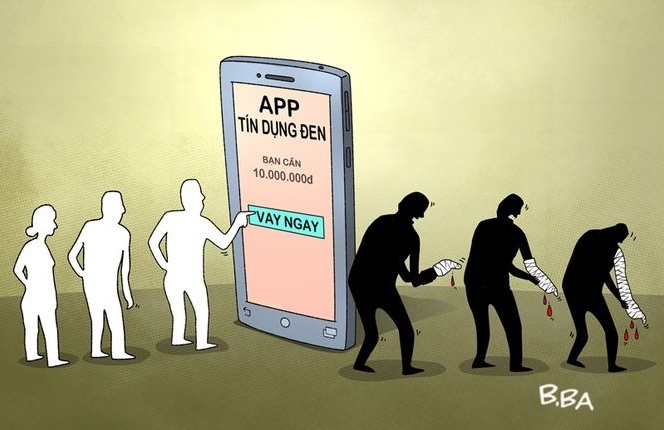

Hiện nay xuất hiện sự biến tướng của các app tín dụng đen. App này hoạt động rất tinh vi. Cụ thể như mỗi app thành lập 2 công ty khác nhau, một doanh nghiệp hoạt động dưới danh nghĩa là vận hành công nghệ đảm nhận vai trò vận hành app. Trong khi đó, doanh nghiệp còn lại hoạt động trên danh nghĩa là “công ty tài chính”, nhưng thực chất là đơn vị cầm đồ, đảm nhận vai trò giải ngân cho các app theo dạng cho vay cầm cố tài sản.

Để tránh bị buộc tội cho vay nặng lãi, nhiều app vận hành đều áp dụng mức lãi suất theo thỏa thuận không vượt quá 20%/năm (tương đương 1,666%/tháng). Tuy nhiên, các khoản phí dịch vụ và phí phạt thì thu ở mức “cắt cổ”, có khi lên đến 50% số tiền vay. Điều đáng nói, hoạt động kinh doanh của nhiều app đang rất bí ẩn, cơ quan chức năng không quản lý được.

Chiêu trò của app vay tiền online để qua mặt cơ quan chức năng

Chiêu trò của những app vận hành trái phép là thường tạo ra nhiều app, nếu cơ quan chức năng phát hiện xử lý app này thì đưa app khác vào thay thế vận hành.

Theo ông Tạ Thanh Long, CEO của vayonline247 lý giải: Nhiều app dễ dàng giải ngân mà không qua sàng lọc kỹ để chọn khách hàng tín nhiệm cao. Quan điểm của những app này là cứ giải ngân, thu phí dịch vụ và lãi suất cao, sau đó sẽ dùng mọi thủ đoạn để đe dọa, khủng bố người vay để nhằm thu hồi lại tiền. Điều đáng lo ngại là có nhiều app vận hành nhưng không đăng ký kinh doanh, không đóng thuế và hoạt động tự phát dưới dạng tín dụng đen mà cơ quan chức năng không quản lý được.

TS Cấn Văn Lực cho biết, hiện ở Việt Nam chủ yếu có 2 loại hình app cho vay tiền online. Một là nhóm các app cho vay với ít đầu tư công nghệ, chỉ cần có người vay tiền liên tục, không quan tâm liệu người vay có thể trả được nợ hay không. Hai là nhóm app cho vay khác sử dụng công nghệ phân tích dữ liệu tiên tiến từ người dùng để giảm thiểu rủi ro cho bên đơn vị cho vay. Khi đó, các app này sẽ tập trung vào việc sử dụng trí tuệ nhân tạo (AI), nhận diện khuôn mặt để phân tích khả năng được duyệt vay và khả năng hoàn trả khoản vay của khách hàng.

Tuy nhiên, tại Việt Nam các công ty áp dụng công nghệ này trên thị trường không nhiều vì chi phí bỏ ra để nghiên cứu lớn. Cơ quan chức năng tại Việt Nam cần chú ý đến yếu tố công nghệ này, để buộc các doanh nghiệp vận hành app phải áp dụng theo nhằm tạo một môi trường kinh doanh có quản lý của nhà nước.

Lĩnh vực mới, chưa có hành lang pháp lý

Theo ông Nguyễn Văn Dũng – Giám đốc Sở KHCN TPHCM, trên địa bàn hiện có nhiều doanh nghiệp đang hoạt động cho vay qua app theo phương thức P2P landing. Đây là một hoạt động vay tiền online theo phương thức mới, nhưng chưa có hành lang pháp lý, nhưng luật cũng không cấm hoạt động này.

Theo ông Dũng, đây là lĩnh vực công nghệ hoàn toàn mới, sở sẽ nghiên cứu và tiếp thu để đưa ra tham mưu cho thành phố, nếu liên quan đến những giải pháp công nghệ thì vẫn có thể triển khai thử nghiệm trên địa bàn thành phố.

Theo đại diện Đại học Bách khoa TPHCM cho hay, việc áp dụng công nghệ và dịch vụ cho vay qua app của các công ty tài chính được phổ biến trên nhiều nước. Điều này, đã giúp cho một bộ phận dân cư và doanh nghiệp nhỏ không đủ điều kiện tiếp cận với khoản vay từ ngân hàng, nhưng cần gấp một khoản tài chính để giải quyết việc cấp thiết.

Nhiều quốc gia đã quản lý tốt vấn đề này, bởi họ có hệ thống công nghệ phát triển và có hành lang pháp lý rõ ràng để quản lý phân khúc cho vay tài chính này. Còn tại Việt Nam đây là một lĩnh vực mới, chưa có hành lang pháp lý cho lĩnh vực này, công nghệ của nhiều đơn vị chưa được đầu tư tự động hóa và chưa có sự kiểm toán của cơ quan chức năng.

Xem thêm: tại đây